您好!欢迎访问Im体育官方版网站!

营业时间

MON-SAT 9:00-18:00

全国服务热线

400-221-3560

公司门店地址

惠州市下角新村路63号来富大楼10层07号

营业时间

MON-SAT 9:00-18:00

全国服务热线

400-221-3560

公司门店地址

惠州市下角新村路63号来富大楼10层07号

2026年底,备受瞩目的平陆运河将正式通航。作为西部陆海新通道的骨干工程,这条全长134.2公里、可通航5000吨级船舶的“黄金水道”,将直接打通西江“黄金水道”与北部湾国际门户港,使广西及西南地区大宗物资出海距离缩短约560公里。对于水泥砂石等建材而言,平陆运河的开通绝非简单的路径替代,而是一场从供应布局、物流成本、市场需求到销售半径的全面重构。

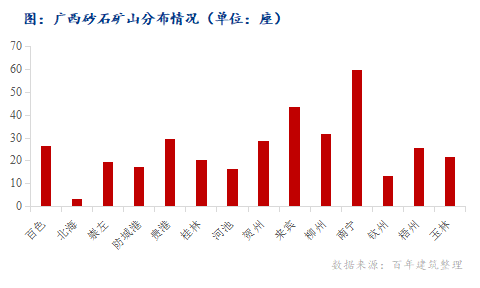

目前,广西水泥及砂石产能高度集中于西江沿岸布局,来宾、贵港及梧州等地矿山资源丰富,主要依托西江航道过桂平、大藤峡及长洲船闸供应广东珠三角等核心城市。未来平陆运河开通后,广西建材将形成 “东向+南向”双通道,供应格局将发生两大变化:

1. 沿运河矿山区位优势凸显:南宁、钦州、防城港等内陆及北部湾区域原本因距离珠三角较远而竞争力不足的矿山,将获得一条低成本出海通道,尤其是南宁本地沿运河规划建设的砂石矿山企业,物流成本有望大幅下降,成为辐射北部湾及东南亚市场的重要供应源头。

2. 水泥企业加速布局南向:在广西布局的大型企业,调整原先销售目标市场,将部分原本发往珠三角的水泥转向钦州、北海港,以海运费+运河运费组合供应海南及海外市场。

平陆运河降低的不仅是运输成本,更是北部湾经济圈及东南亚市场使用中国建材的门槛。

未来随着运输通道便捷,需求端或将在北钦防、海南、中国香港及东南亚市场释放:

1.北部湾三市:北海、钦州及防城港原本依赖本地小矿山及少量海运输入,砂石市场价格相对独立且整体略高于南宁等地。运河开通后,南宁、崇左等地低成本砂石可沿运河直抵北部湾,一方面有利于北部湾城市基建建设成本降低,另一方面利好港口码头装卸货能力提升,加快推动北部湾地区成为建材运输交通新枢纽。

2.海南市场:2025年开始海南本地大型砂石矿山陆续投产,但目前海南砂石市场仍存在一定空缺,主要从广西、广东及福建海运输入,价格较高。广西砂石经运河至北部湾港,再海运至海南港口码头,整体物流成本具有较大的优势,综合成本与其他沿海市场降低约10-15元/吨。

3.东南亚市场:据海关数据显示,2025年我国出口砂石骨料至东南亚市场约150万吨,其中主要外发市场为新加坡,占比约98%。以及越南北部基建需求旺盛,菲律宾、马来西亚等国的填海工程也对碎石有较大需求。广西砂石通过运河至北部湾港出口东南亚等市场,较传统陆路口岸运输更具成本优势。

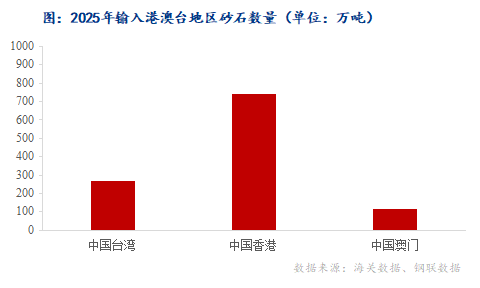

4.港澳台市场:平陆运河开通将显著优化内地对香港砂石骨料的供应格局,据海关数据显示,2025年输入中国香港砂石骨料约741万吨,中国台湾约268万吨,中国澳门约116万吨;广西砂石经运河至北部湾港再海运抵港,在西江沿线进入枯水期后,将缩短运输周期,或可形成对港运输的第二道保障,有望提升广西砂石在香港市场的占有率。对中国澳门市场影响微弱,因其高度依赖珠海邻近供应,运河无成本优势;对中国台湾市场几乎无影响,受制于距离、成本及贸易壁垒。综上,运河是广西对港贸易的一个机会,但长期来看,整体拉动可能有限。

平陆运河对物流成本的优化是颠覆性的。传统西江运输,以丰水期为例,贵港下发珠三角约3-5天;武宣下发珠三角约6-8天;按照以往市场反馈,枯水期下,待闸及运输周期无限拉长,贵港下发珠三角最长或达10-15天甚至更久,运输周期偏长。平陆运河开通后,南向通道运输距离缩短,时间节省。即使加上北部湾港至海南或东南亚的海运段,综合成本或许仍显著优于现有路径。

西江航道拥堵、船闸检修等突发状况常导致广西砂石外运受阻,广东下游企业不得不接受临时涨价或转向本地提货。运河开通后,运力得以分流,西江的“枯水期”风险大幅降低。即便广东砂石需求依旧疲软、价格仍处低位,但到货稳定性的增强使下游无需为“保供”大费周章。并且可以通过消除物流瓶颈,让价格更真实地反映供需关系,减少了因运力约束造成的非理性波动。对广西企业而言,议价空间虽未扩大,但出货的不确定性显著下降,有助于市场份额。

目前,新格局的落地充满了机遇,同时也面临了挑战:北部湾港散货接卸能力不足,尤其是专业化砂石码头;以及未来出海趋势中,东南亚市场贸易壁垒及汇率波动风险。

未来砂石矿山及水泥企业或可优先在南宁、钦州运河沿线布局仓储或中转基地,抢占南向出口先机;并加快调整产品结构,对接适应不同市场的基建项目采购需求。平陆运河的开通,不仅将重塑广西建材的物流成本格局,更打开了海外市场的机会窗口。对于行业参与者而言,率先调整产销战略,有望在未来竞争格局中掌握更大的主动权。

全国热线:400-221-3560

全国热线:400-221-3560 传真热线:0752-3132289

传真热线:0752-3132289 业务咨询:400-221-3560

业务咨询:400-221-3560 企业邮箱:

企业邮箱: