您好!欢迎访问Im体育官方版网站!

营业时间

MON-SAT 9:00-18:00

全国服务热线

400-221-3560

公司门店地址

惠州市下角新村路63号来富大楼10层07号

营业时间

MON-SAT 9:00-18:00

全国服务热线

400-221-3560

公司门店地址

惠州市下角新村路63号来富大楼10层07号

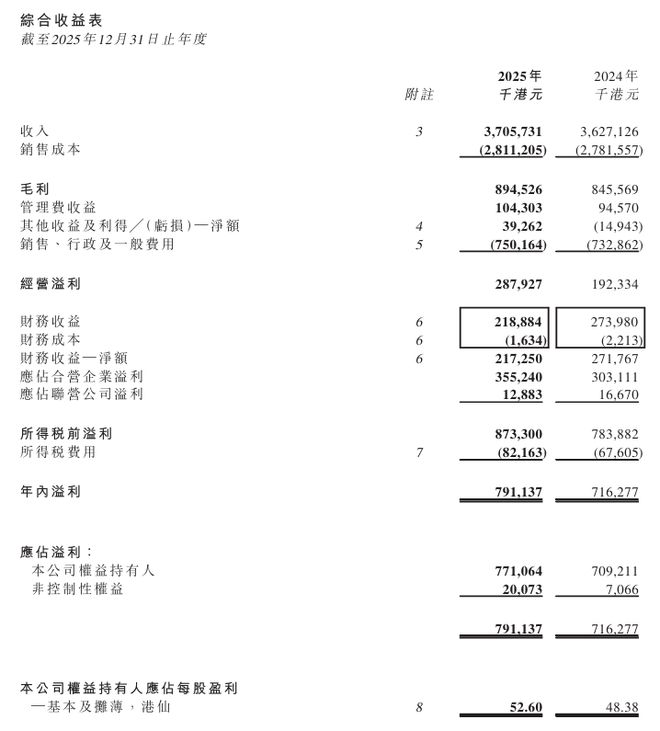

3月25日,中远海运国际(香港)有限公司(以下简称“中远海运国际”)公布2025年年度业绩。

报告期内,公司实现营业收入37.1亿港元,同比增长2%;毛利达8.95亿港元,同比增长6%,毛利率提升至24%;股东应占溢利为7.71亿港元,同比增长9%,创下自2011年以来的最高水平;每股基本盈利为52.6港仙,同比上升9%。

截至2025年底,公司净现金高达58.17亿港元,且无任何有息负债,负债比率维持在0%。这一“零债务、高现金”的资产负债结构不仅彰显出极强的财务韧性,也为持续高比例分红提供了坚实支撑。

基于稳健的盈利能力和充沛的现金流,公司宣布全年合计派发股息62港仙,包括已派发的中期股息33港仙、建议末期股息19港仙及特别股息10港仙。按每股盈利52.60港仙计算,派息率约为99%,充分体现了对股东回报的高度重视。

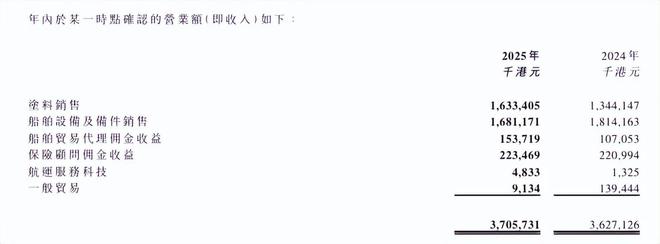

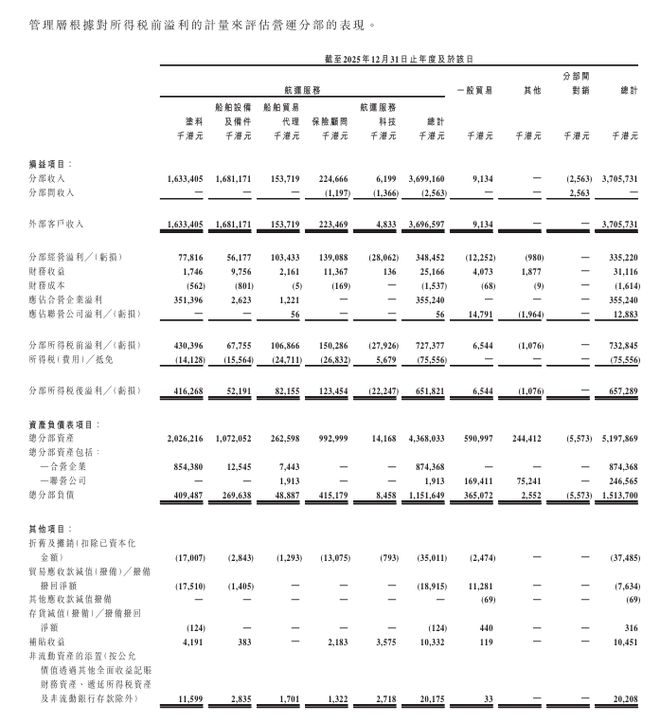

公司经营效益的持续提升,主要得益于全球造船行业交付景气周期的延续以及自身战略布局的有效落地。其中,涂料业务成为最大亮点,实现收入16.33亿港元,同比增长22%;所得税前溢利达4.30亿港元,同比大幅增长31%,显著高于收入增速,反映出盈利能力的进一步增强。

这一强劲表现主要源自合营企业中远佐敦在船舶涂料市场的优异表现。2025年,中远佐敦船舶涂料销售量达1.50亿升(约合20.26万吨),同比增长21%。其中,新造船涂料销量为1.08亿升,同比激增34%,充分受益于全球新造船交付热潮;维修保养涂料销量为4,236万升,虽同比微降2%,但产品结构更趋优化。受此带动,集团应占中远佐敦溢利为3.38亿港元,同比增长17%,毛利率亦因有效的成本控制而稳步提升。

在集装箱涂料领域,尽管行业整体承压——受新箱价格持续下跌影响,2025年中国集装箱制造量约为581万标准箱,同比下降25%——中远关西仍实现逆势突破,全年集装箱涂料销量达63,943吨,较2024年的40,909吨大幅增长56%,展现出强大的市场拓展能力与客户黏性。与此同时,工业用重防腐涂料(含车间底漆)销量为17,394吨,同比下降21%,主要受同业竞争加剧影响。对此,中远关西积极拓宽防腐涂料的应用场景,成功扩大客户基础,为未来恢复增长奠定基础。

除涂料外,船舶贸易代理业务亦迎来高景气周期。该板块实现收入1.54亿港元,税前溢利1.07亿港元,分别同比增长44%和63%。2025年,公司参与交付新造船52艘,较2024年的32艘显著增加;手持新造船订单更从2024年的89艘跃升至178艘,前景明朗。此外,保险顾问业务保持稳健,实现收入2.23亿港元(+1%),税前溢利1.50亿港元(+6%),主要受益于船壳险、保赔险及战争险费率上行带来的佣金增长。

相比之下,船舶设备及备件业务受市场波动与关税等因素影响,收入下滑7%至16.81亿港元,税前溢利下降41%至0.68亿港元。对此,公司已启动内部整合,将该业务与航运服务科技板块融合,以应对短期挑战并推进战略转型。尽管航运科技业务仍处于投入期并录得亏损,但公司通过增资,将对中远海运船服的持股比例由51%提升至80%,进一步强化对科技板块的控制力。

展望未来,中远海运国际表示将聚焦“绿色化、数智化”发展方向,深度融入中国高端制造与造船强国战略,积极推进“1+3+N”科技创新体系,目标是转型为科技型综合航运服务提供商。在全球新造船订单持续高位运行及国际海事组织(IMO)碳减排政策深入推进的背景下,公司有望持续受益于行业结构性机遇,实现长期可持续发展。

全国热线:400-221-3560

全国热线:400-221-3560 传真热线:0752-3132289

传真热线:0752-3132289 业务咨询:400-221-3560

业务咨询:400-221-3560 企业邮箱:

企业邮箱: