您好!欢迎访问Im体育官方版网站!

营业时间

MON-SAT 9:00-18:00

全国服务热线

400-221-3560

公司门店地址

惠州市下角新村路63号来富大楼10层07号

营业时间

MON-SAT 9:00-18:00

全国服务热线

400-221-3560

公司门店地址

惠州市下角新村路63号来富大楼10层07号

本次海湾局势升级对中国钢材出口直接影响有限、间接冲击显著。我国对伊钢材出口仅 26.7 万吨 / 年,占总出口 0.22%,但波斯湾七国占比达 11.72%(2025 年合计出口 1235 万吨)。霍尔木兹海峡航运停摆导致运费暴涨、战争险缺位,短期出口月均影响约116.24万吨,若停滞超 3 个月,中东市场份额存流失风险,全球二级市场资源投放量明显增加,短期对于价格形成冲击。

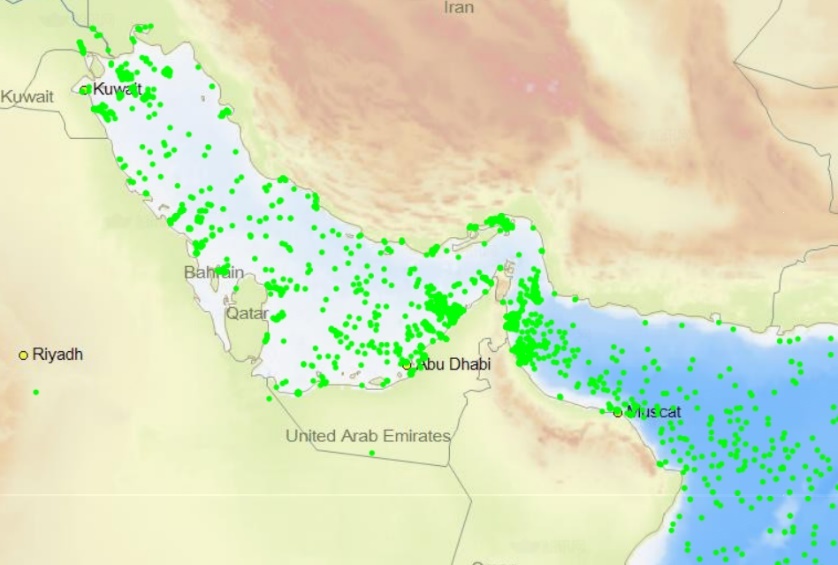

2026年2月28日,以色列对伊朗发动“先发制人打击”,美国随后宣布对伊军事行动,海湾局势骤然升级。当前霍尔木兹海峡虽未被正式封锁,但卫星图显示已陷入停摆:大量船只在波斯湾开放水域紧急下锚滞留,无船舶进出海峡。此外,阿联酋杰贝阿里港受导弹爆炸碎片溅射影响,不过Mysteel调研显示港口已经恢复作业;胡塞武装宣称重启红海袭击,但截至发稿尚无实际行动。波斯湾地区(沙特、阿联酋、伊拉克、科威特等)航运环境急剧恶化。

面对突发局势,主流集装箱船司迅速调整运价:一方面全面加征综合费率上涨附加费以转嫁风险,另一方面暂停航线或调整运营。CMA宣布加征1500—3000美元,MSC加征1000美元/柜,并计划一周后将运价推高至2980美元/柜;HPL暂停所有中东航线,PIL暂停新订舱,COSCO则采取控制订舱、船舶降速观望的谨慎策略,部分货物拟卸至阿曼或印度。(按海事法,船东可以卸到任何他们认为安全的港口去,费用全部是租家承担)

2025年我国出口中东主要国家钢材量占比达到15.6%,是第二大区域市场。出口伊朗钢材量仅为出口中东的小部分,根据数据显示,我国2025年出口伊朗钢材总量为26.7万吨,同比2024年下降幅度为34%,出口伊朗钢材占我国总出口比重仅为0.22%,从绝对数量来看,中国对伊朗钢材直接出口占比极低,直接对伊朗出口影响很小。

间接通过航运与中东整体供需影响更大。霍尔木兹海峡占据关键地理位置,不仅是波斯湾的重要途经地,也是我国钢材发往沙特、阿联酋、伊拉克、科威特等国的关键枢纽,若海峡受限,我国钢材直接出口航线将直接受到扰动,或导致出口运费直接上升,出口竞争力受到削弱。

从分品种数据来看,我国出口中东国家的主要钢材品种为板材,其中尤其是阿联酋、沙特以及土耳其影响较大,我国对这三个国家板材出口占总板材出口比重基本为4%~5%,对于波斯湾内部主要国家(上述7个国家合计)板材出口占总板材出口比重为12.64%,对于中东国家板材出口占总板材出口比重为21.82%。其次影响较多的品种是角型材以及棒材,而管材以及线材整体影响较小。

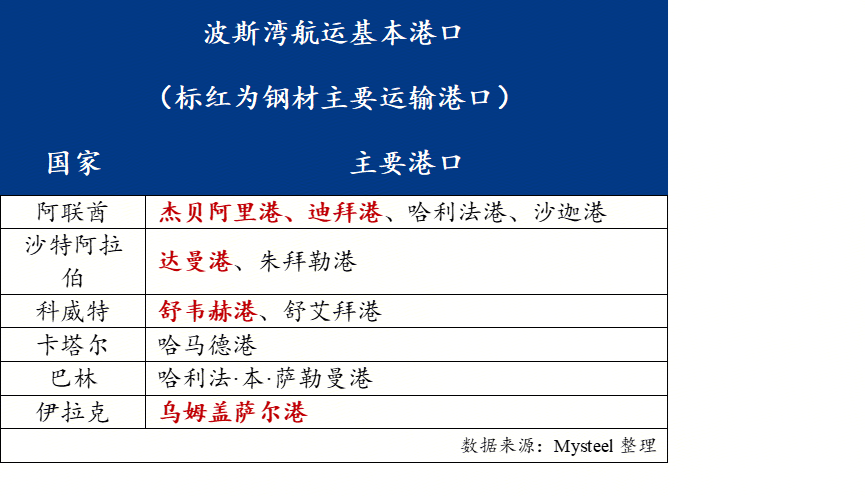

波斯湾东北岸是伊朗,西南岸依次是伊拉克、科威特、沙特、巴林、卡塔尔、阿联酋、阿曼,直接受到冲击是必须经霍尔木兹海峡才能与中国通航,位于波斯湾内的国家,即沙特、阿联酋、伊拉克、科威特、卡塔尔、伊朗、巴林,我国对这7个国家2025年钢材出口占总钢材出口比重达到11.72%,其中间接影响最大的国家是阿联酋、沙特以及伊拉克,钢材出口占比达10.38%,2025年三国合计出口量达1235万吨。

红海沿岸国家以及北非、东非国家,传统上部分需先经霍尔木兹海峡转运,受海峡影响,或需绕行好望角,出口欧洲则可能受到亚欧航线整体拥堵、运费普涨的影响,出口这些国家主要影响是成本抬升、订单延期,而非完全断航。而东南亚(越南、泰国、印尼等)、东北亚、南亚、美洲、澳洲则基本上不受影响或影响极小。

Mysteel调研显示,二月已接单的三月中上旬出口订单暂未受明显冲击,但三月新接单及四月后出口将直面危机。当前运费普遍上涨,中东买家停止询价,中国出口商因无法确定最新运费被迫停止报价,市场陷入停滞。核心风险在于战争险无法投保,一旦货物受损几无保障。更严峻的是,根据海事法,船东有权将货物卸至任何其认为安全的港口,由此产生的额外费用全部由租家承担。当前波斯湾多艘船舶已滞留下锚,若船东启动此条款,租家将面临不可控的转运成本和交付延误。波斯湾航线实质性瘫痪,中国钢材出口正遭遇运输中断、成本飙升、风险失控的多重挑战。

霍尔木兹海峡航运停摆后,波斯湾沿岸多国港口将直接陷入瘫痪或严重拥堵。主要受影响港口包括:

若霍尔木兹海峡停滞一个月:三月新接单将全面冻结,四月以后发货的钢材出口合同面临大面积延期或违约。滞留船舶若启动安全港卸货条款,大量钢材将在阿曼、印度等地被迫中途卸下,后续转运成本与交付周期失控。贸易商将被迫暂停中东报价,出口流量骤降。

在此种情况下,导致短期走货放缓,叠加运费上涨,出口 FOB 报价被动抬升,预计将对中国钢材出口形成约11.72%的影响量,月均影响量约116.24万吨,其中板材月均影响量约为77万吨,角型材月均影响量约为28万吨,棒材影响量约为4万吨,管材及线万吨。

若停滞两个月:危机进入中期僵持阶段。租家开始面临持续的滞期费、仓储费和二次转运成本,部分中小贸易商现金流承压。船公司因航线长期中断,可能对波斯湾航线实施临时撤线或并线处理,舱位供给进一步收缩。中东买家或将从观望转为寻求替代来源(如土耳其、印度),中国钢材市场份额可能出现松动迹象。

若停滞三个月及以上:供应链将发生结构性重构。部分船公司可能永久性调整航线,波斯湾港口功能退化,钢材需经第三国(阿曼、沙特陆路)迂回进入中东市场,物流成本长期维持高位,导致当地钢价被动推升。更深远的影响在于,中东买家可能加速寻找替代供应源(如土耳其、印度、俄罗斯钢材),中国钢材将面临市场份额永久性流失的风险。战争险长期缺位也将迫使贸易模式转向“风险自担”或“预付款+免责条款”,进一步抬高交易门槛。

此次以色列与伊朗的军事冲突引发海湾局势急剧升级,霍尔木兹海峡虽未正式封锁但已陷入航运停摆,对中国钢材出口的冲击以间接传导为主,且影响深度远超直接对伊贸易,其中必须经霍尔木兹海峡通航的国家成为冲击核心。

冲突导致的核心问题集中在物流端:战争险投保渠道关闭,货物安全缺乏保障;船公司纷纷加征 1000—3000 美元 / 柜的附加费,部分暂停中东航线或控制订舱,叠加海事法下船东可强制转港的条款,使得出口成本飙升、履约风险剧增,我国对波斯湾内部国家的钢材出口基本陷入停滞。分品种来看,板材受影响最为突出,占波斯湾七国出口相关品种比重超 60%,角型材、棒材次之,管材与线材影响相对有限。

短期而言,若霍尔木兹海峡停滞一个月,3 月新接单或呈现冻结态势,4 月后发货的订单面临大面积延期或违约,月均影响量可达 116.24 万吨,若海峡停摆持续 2 个月以上,中小贸易商将面临现金流压力,中东买家可能加速转向土耳其、印度等替代货源,我国市场份额将出现松动,若停滞超 3 个月,供应链或发生结构性重构,市场份额存在永久性流失风险。整体来看,地缘局势紧张恶化了我国钢材出口外部环境,未来需持续密切跟踪霍尔木兹海峡通航进展、国际油价波动及海运运费变化。

全国热线:400-221-3560

全国热线:400-221-3560 传真热线:0752-3132289

传真热线:0752-3132289 业务咨询:400-221-3560

业务咨询:400-221-3560 企业邮箱:

企业邮箱: