您好!欢迎访问Im体育官方版网站!

营业时间

MON-SAT 9:00-18:00

全国服务热线

400-221-3560

公司门店地址

惠州市下角新村路63号来富大楼10层07号

营业时间

MON-SAT 9:00-18:00

全国服务热线

400-221-3560

公司门店地址

惠州市下角新村路63号来富大楼10层07号

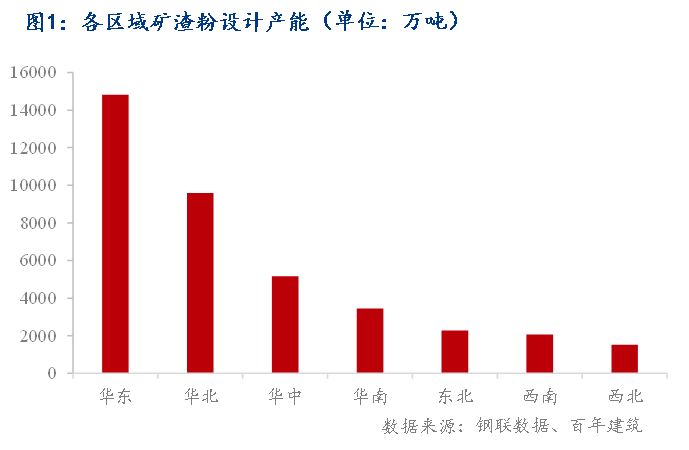

一、2025年矿渣粉市场供需分析1、矿渣粉生产企业现状2025年百年建筑网统计国内矿渣粉生产企业345家,总年产能约3.89亿吨。目前国内矿渣粉生产企业主要分为钢铁自营或联营企业和粉磨加工企业,由于生...

2025年百年建筑网统计国内矿渣粉生产企业345家,总年产能约3.89亿吨。

目前国内矿渣粉生产企业主要分为钢铁自营或联营企业和粉磨加工企业,由于生产矿渣粉的主要原材料水渣是由钢厂高炉炼铁产生,且使用高炉煤气烘干的成本也较低,钢厂自营或联营企业生产矿渣粉具有较好的成本优势。目前国内钢铁企业自营或联营矿渣粉生产企业111家,产能约占51%,独立粉磨企业产能占比约为49%。

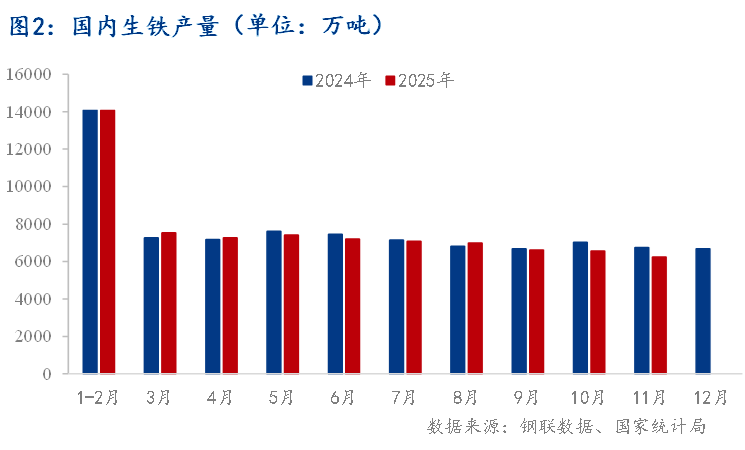

水渣是生产矿渣粉的主要原材料,水渣产量也跟生铁产量有直接的关系,国家统计局数据显示2025年1-11月,国内生铁产量为7.74亿吨,同比减少2.3%。2025年部分高炉生产企业水渣出渣率有所提升,2025年国内水渣总体产量较2024年差距不大。

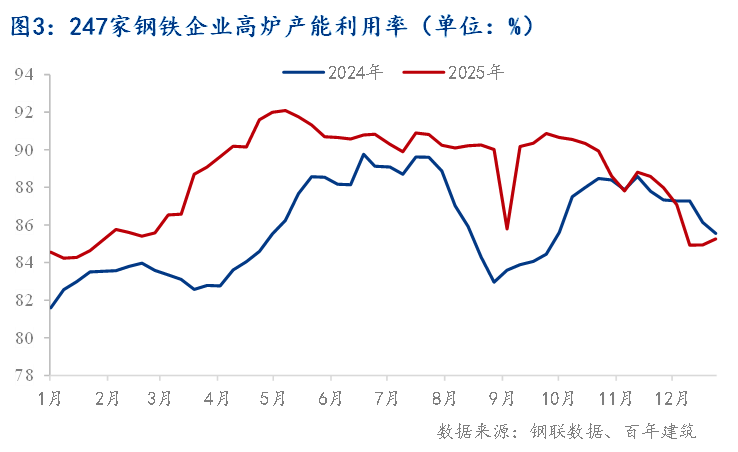

12月底,Mysteel调研247家钢厂高炉开工率78.94%,同比2024年年底增加0.84个百分点 ;高炉炼铁产能利用率85.26%,同比2024年底增加0.71个百分点。从两年的数据对比来看,2025年多数时间国内样本企业高炉产能利用率整体明显高于2024年。

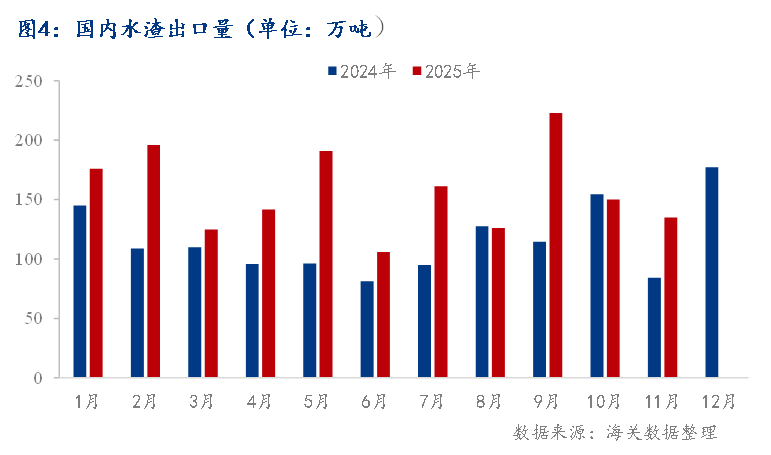

北方多地高炉企业产能较多,产生的水渣无法全部本地消化,每年都有批量的水渣从河北唐山、辽宁等北方港口船运南下。但近几年,南北方水渣价差缩小,外加2025年部分时间段海运费价格持续高位,南方企业采购水渣量整体继续减少,北方港口水渣出口量继续增多。2025年北方港口水渣出口量较2024年继续增加,2025年1-11月国内水渣出口总量为1730万吨,较2024年同期增加518万吨,增加幅度为42.8%,2024年全年1389万吨。预计2025年全年水渣出口或在1900万吨左右。

从价格上来看,2025年初水渣出口平仓价在50元/吨左右,12月后国内水渣出口平仓价格在32元/吨左右。

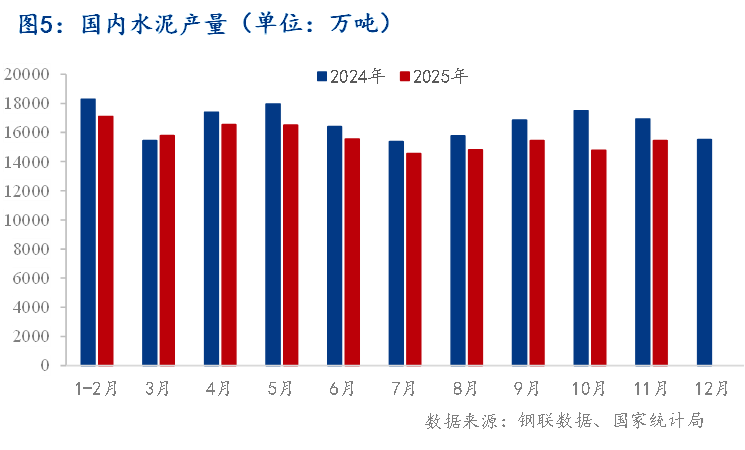

目前国内矿渣粉主要用于水泥混凝土的生产加工中,水泥和混凝土的产量很大程度上决定了矿渣粉的用量。

国家统计局数据显示,2025年1-11月国内水泥总产量为15.49亿吨,同比减少6.9%。

水泥产量仍然延续下行趋势,按照矿渣粉在水泥生产中的使用比例来看,2025年用于水泥生产中的矿渣粉总量也会继续减少。

百年建筑网样本混凝土企业发运量数据显示,2025年样本混凝土企业发运量较2024年同期减少7%,国内多数重点城市混凝土产量同比减量在5-15%之间。房地产数据持续下行、新开工项目进度不足、资金情况持续紧张等多重因素持续影响下,国内混凝土发运量延续下行趋势。

由于矿渣粉主要用于水泥生产和混凝土的加工中,2025年水泥和混凝土的产量均有明显下降,矿渣粉总需求量较2024年有所减少,2024年同期,但钢厂自营或联营企业产量整体情况较好,独立粉磨站企业产量减少较为明显。

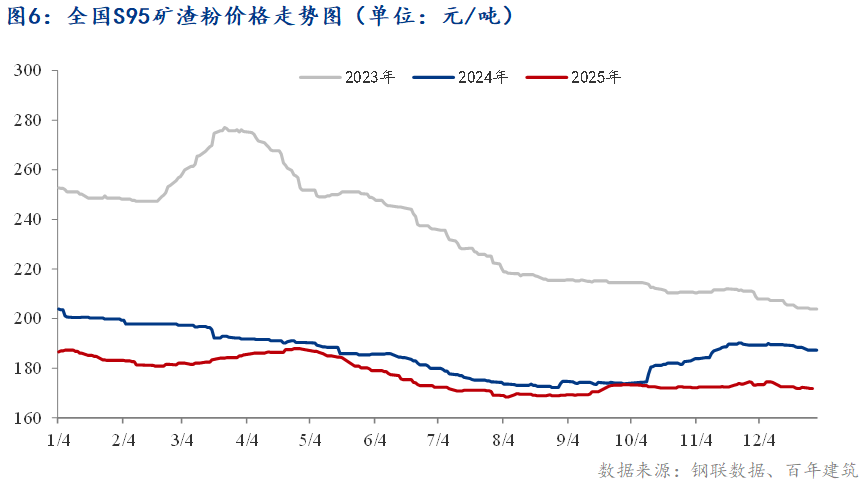

2025年1-12月国内矿渣粉均价为177元/吨,较2024年全年均价下跌5%,2024年较2023年均价跌幅为22%,2025年国内矿渣粉跌幅整体收窄。从2025年矿渣粉均价走势来看,矿渣粉价格波动幅度明显收窄,矿渣粉均价最高点出现在4月底,均价为188元/吨,最低点出现在8月中旬,均价为168元/吨。春节后3-4月国内多地矿渣粉价格开始小幅上涨,5月后延续下行趋势,9月后开始小幅上涨。

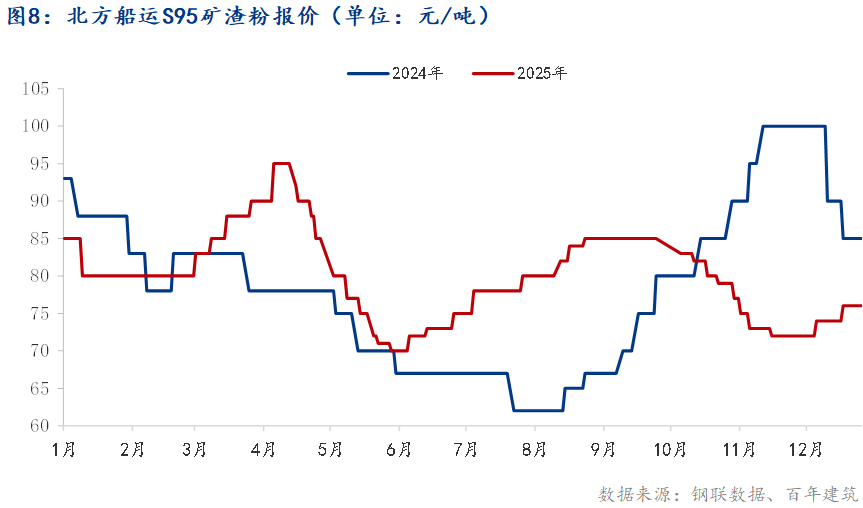

2025年春节前后,北方船运矿渣粉价格整体低位运行,春节假期后,矿渣粉价格开始持续走高,3-4月整体涨幅在15-20元/吨。4月中下旬起,船运矿渣粉价格开始走低,4-5月累计跌幅在20-25元/吨,5月下旬起,船运矿渣粉报价开始走高,6-8月整体涨幅在15元/吨,10月后船运矿渣粉价格开始走低,一方面是南方多地地销矿渣粉价格未能上涨,外加海运费价格持续高位,北方钢铁企业下调发船价格。12月后,随着海运费价格开始下行,加上南方沿海多地矿渣粉价格上涨,北方船运矿渣粉价格小幅跟涨,12月初,北方船运S95矿渣粉报价在74-76元/吨。

目前钢铁企业生产矿渣粉的原材料优势及加工成本优势继续扩大,独立粉磨企业从原材料到加工的成本劣势愈加明显,且钢厂水渣处理要求不断提升,各省份陆续开始实行严格的全流程监管,钢厂自磨矿渣粉或协调处置生产矿渣粉以消化水渣的比例会继续增加, 国内钢厂及关联企业的矿渣粉产量会继续提升,独立粉磨企业矿渣粉产量会继续减少。

南北方水渣价差仍然较小,北方水渣南下量或继续减少,水渣出口仍然是北方多地消化水渣的有效途径,预计2026年国内水渣出口量继续维持上升趋势,但增量幅度或有所减少。

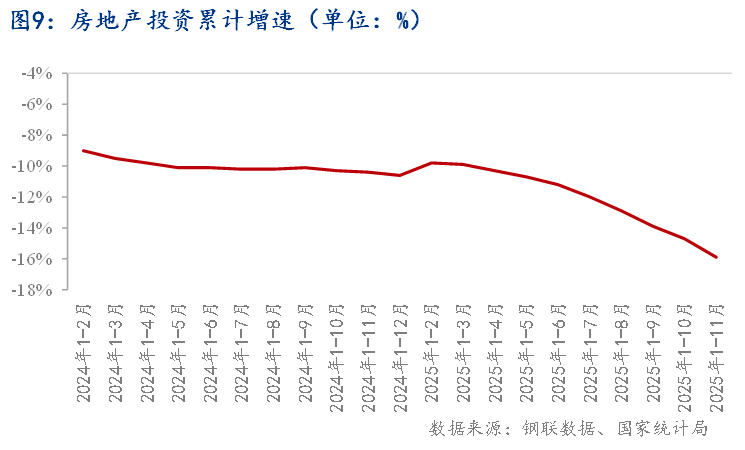

2025年1-11月,全国房地产开发投资78591亿元,同比下降15.9%。房地产开发企业房屋施工面积656066万平方米,同比下降9.6%。房屋新开工面积53457万平方米,下降20.5%。房屋竣工面积39454万平方米,下降18%。

2025年1-11月,全国固定资产投资同比下降2.6%,基础设施投资同比减少1.1%,分地区看,东部地区投资同比下降6.6%,中部地区投资下降1.7%,西部地区投资下降0.2%,东北地区投资下降14%,

房地产数据持续下行,房建项目中水泥和混凝土用量延续下行趋势,基建投资数据开始由正转负,基建项目对于水泥需求增量支撑也有限,2025年国内水泥产量继续下行。

2025年四季度国内多地矿渣粉价格小幅波动,大幅度涨价区域明显减少,一季度国内多地矿渣粉价格下跌空间有限。目前国内高炉产能利用率仍处于高位,随着市场需求减少,水渣整体库存会开始上升,一季度水渣库存或仍将处于高位,水渣价格或较长一段时间仍难有明显提升。且国内多地水泥价格仍处于低位,也会在一定程度上抑制南方多地矿渣粉价格上涨,预计2026年上半年国内矿渣粉价格维持窄幅震荡,全年均价或继续下移,下跌幅度继续收窄,预计全年调整幅度在20-30元/吨。

全国热线:400-221-3560

全国热线:400-221-3560 传真热线:0752-3132289

传真热线:0752-3132289 业务咨询:400-221-3560

业务咨询:400-221-3560 企业邮箱:

企业邮箱: