您好!欢迎访问Im体育官方版网站!

营业时间

MON-SAT 9:00-18:00

全国服务热线

400-221-3560

公司门店地址

惠州市下角新村路63号来富大楼10层07号

营业时间

MON-SAT 9:00-18:00

全国服务热线

400-221-3560

公司门店地址

惠州市下角新村路63号来富大楼10层07号

浙江省同样为我国砂石需求大省之一。据百年建筑网数据,近三年,浙江省建筑砂石用量在8~12亿吨波动,但由于需求量大,省内产量相对有限,仍有五成以上供应需依靠外来资源补充。浙江省内矿山以凝灰岩产品为主占比约45%,其他分别有花岗岩、石灰岩、玄武岩等其他母岩,其中石灰岩多以外来砂石供给。

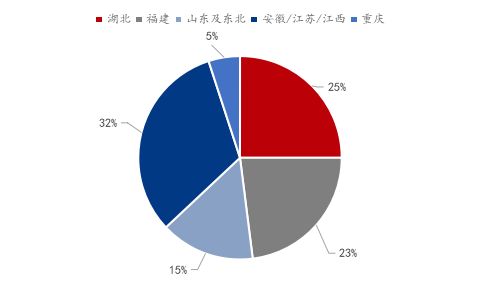

据百年建筑网数据,浙江本地资源与外来资源占比为6:4,有4成左右供应需依靠外来资源补充。其中福建、湖北资源占比较高。福建、东北、山东外围砂石主要供应浙江沿海地区,其他长江沿线(湖北、安徽、江苏、江西)多供应杭嘉湖等地,其余浙中区域因运输受限以省内附近区域供应为主。

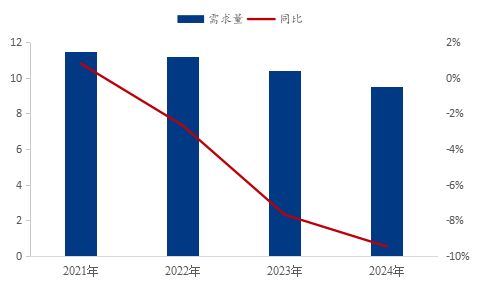

据自然资源局、百年建筑的数据显示,2023年华东地区砂石消费量约45.51亿吨,2024年砂石消费量约37.36亿吨,同比下降17.9%。长三角区域2024年浙江、江苏、上海、安徽砂石总消费量均23.2亿吨,同比下降16.3%。而浙江砂石消费量同比下降15.8%,连续四年下降,降幅扩大。

表1:2023-2024年长三角市场砂石消费量总量及同比(单位:万吨、%)

据公开信息显示,全国上半年需求量为61亿吨,同比降幅4.2%;华东地区上半年需求量为20.5亿吨,同比降幅5.8%;浙江上半年砂石需求量约为3.8亿吨,同比降幅4.5%左右。

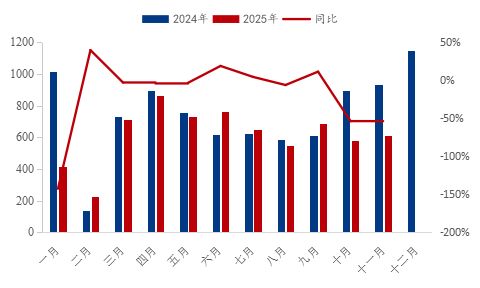

发货量大幅萎缩:据百年建筑网调研,2025年浙江25家重点砂石矿山企业发货量仅6787.7万吨,同比大幅下降31.7%。

上半年:年初复工受资金到位情况影响,需求启动缓慢。三、四月后,沿海大型矿山虽恢复正常生产,但房建需求疲软,仅基建略有支撑。舟山、宁波等地矿山库存高企,为促进出货,机制砂、碎石价格承压下跌1-2元/吨。期间因重要会议召开,部分贸易商提前囤货。

下半年:市场面临内外双重压力:外部受湖北、安徽等地砂石冲击,内部则有终端自建加工厂及少量新矿投放。叠加持续高温影响新项目开工,需求持续低迷,本地矿山库存压力巨大。在外来砂石价格竞争下,为维持销量,砂石价格在传统淡季结束后仍未能止跌回升。

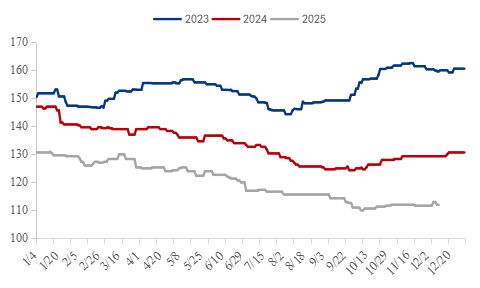

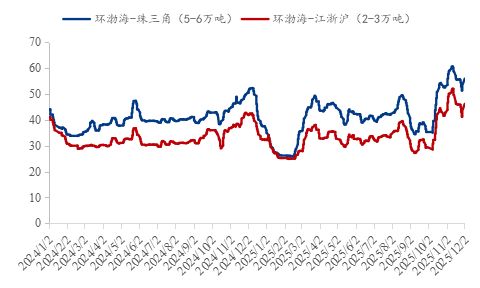

价格全面下行。据百年建筑统计,截至2025年12月10日,浙江天然砂均价报146元/吨,同比下降7.5%;机制砂均价102元/吨,同比下降19.6%;碎石均价93元/吨,同比下降17.2%。全年砂石综合均价最高点为年初的130.6元/吨,最低点为11月初的111.6元/吨,整体处于低位区间。

从天然砂来看,相对抗跌。作为受资源限制和环保管控最严格的品类,其价格降幅最小,由于其资源量相对其他品类较少,且重点工程使用量较多,处于供小于求的状态,价格有所支撑。机制砂、碎石下游混凝土等需求整体疲软,拖累全部骨料价格。从2025年初至12月初,价格持续探底,12月后可能略有企稳但未改变低位格局。

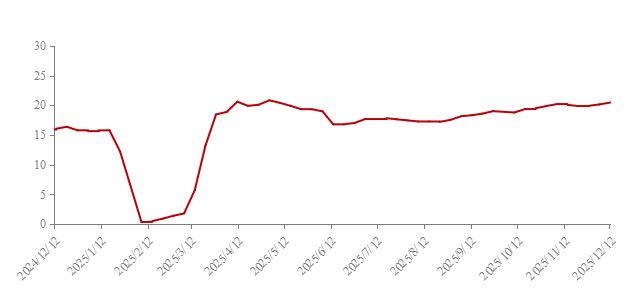

图6:全国沿江湖北、湖南-南京、江阴、南通1万吨船运费均价走势(单位:元/吨)

据百年建筑网统计,2025上半年外来河砂、湖砂供给到浙江则受江海运费波动影响较大。2025年上半年海运费波动次数高于江运,对比年初窄幅收窄7.91元/吨。其中浙江重点工程的天然砂供应,多于江阴、上海港口过驳,码头的价格波动也影响到浙江市场价。

上半年:外来河砂、湖砂到浙成本受江海运费波动影响较大,海运费波动尤为频繁。

下半年:十月底海运费骤涨,导致北方砂石难以进入浙江市场。随后运费虽回落,但仍处相对高位。四季度,沿江流域进入枯水期,运力紧张推高江运成本。同期,两湖地区砂石开采量下降、价格上涨,部分贸易商转向采购湖北机制砂、碎石,但整体供应释放不及预期。

截止2025年12月10日,百年建筑网统计样本企业,浙江全年混凝土产能利用率在19.93%,同比下降3.0个百分点。2025年产能利用率最高位在4月初,利用率为20.62%,较2024年下降2.46个百分点;最低位在2月初,利用率为0.37%,较2024年下降1.2个百分点。需求不足导致产能利用率降低,企业为争夺有限订单、维持现金流,进行降价竞争,使得行业整体价格下行。

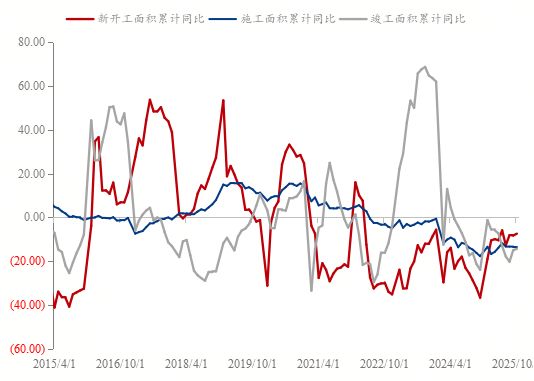

2025年1-10月,浙江省房地产投资额7831.25亿元,同比下降24.8%。施工面积同比下降13.2%;新开工面积同比下降7.4%;竣工面积同比下降14.3%。这直接预示了未来一段时期内施工和投资规模将持续收缩。受此传导,形成了从开工、施工到竣工的全链条负增长态势。作为建材需求的最主要来源,房地产开发活动的显著降温,正是导致浙江省混凝土价格持续下跌、行业产能利用率长期低位、水泥及砂石等原材料价格承压等一系列市场现象的根源所在。

2025年,浙江省将围绕“高质量发展”的目标,持续推进重大基础设施建设。预计投资将重点聚焦于智慧交通、清洁能源与民生保障三大领域。具体来看,全省将加速构建以高铁、城际铁路和智慧公路为骨干的现代化综合交通体系,特别是杭州都市圈与宁波舟山港的集疏运网络升级。能源方面,沿海核电、海上风电及新型储能项目将成建设重点,以强化绿色能源保障。同时,一批针对城市更新、防洪排涝及公共卫生的民生工程也将全面铺开,旨在提升区域韧性与发展均衡性。这些工程不仅将直接拉动内需,也将带动砂石需求量。

2024至2025年间,浙江混凝土市场的深度调整,本质上是其下游核心需求端(房地产市场)转变的直接结果。上游房地产投资、新开工等指标的全链条下滑,是本轮行业寒冬的根源性驱动因素。在“量价齐跌”的市场环境下,企业同时面临“利润薄利化”与“资金循环恶化”(平均回款率仅约四成)的双重挤压。原材料成本下降带来的空间,并未转化为企业利润。

展望2026年,市场短期内难以依靠周期性回暖走出困境,行业将进一步整合,价格承压下行。而砂石价格受下游需求影响较大,普料供给端持续扩张,价格难以提升,精品料价格则受基建项目支撑有所稳价。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

广东河源一村为取温泉水设大量管线?网友:蜘蛛也得迷路,当地:正在建蓄水池解决

云南玉溪一副局长被前妻举报 称其婚内与异性深夜共处一室 纪检监察机关已受理

演员闫学晶“哭穷”引争议!称儿子年入不到40万,却需负担家庭年开支80-100万元,否则家庭无法运转

张镇麟16+6上海大胜北控豪取4连胜 古德温17+11+9洛夫顿18+10

3999元!闪极loomos AI显示眼镜S1发布:整机29克全球最轻

闪极loomos AI拍摄眼镜L1 / AI显示眼镜S1发布,2999元起

全国热线:400-221-3560

全国热线:400-221-3560 传真热线:0752-3132289

传真热线:0752-3132289 业务咨询:400-221-3560

业务咨询:400-221-3560 企业邮箱:

企业邮箱: